主页 > imtoken官网地址打不开 > 【华泰金工林晓明团队】有色期货ETF价差配置机会再现-上交所50

【华泰金工林晓明团队】有色期货ETF价差配置机会再现-上交所50

来源:华泰金融工程

林晓明 S0570516010001 研究员

黄晓斌 S0570516070001 研究员

张泽 S0570118080149 联系方式

刘义伟 S0570119090123 联系方式

报告发布时间:2020年6月12日

概括

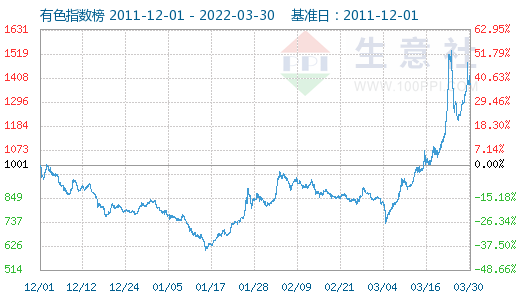

有色指数与上证50的价差规律表明,当前较大的偏差可能带来投资机会

在3月中旬发布的报告《有色期货ETF或多重配置机会》中,我们探讨了前期所有有色金属期货指数(IMCI)的回报和上证50的回报规律。或沪深300等股票指数。两者相关性较低和期货相关的etf,但长期趋势比较相似,且两者价差自2016年以来呈现均值回升规律,可用于配置IMCI与股指的时机。

本轮价差从高位回升至均位期间,有色指数相对于上证50有超额收益

在股指与有色指数价差从高位快速回落的区间内,IMCI指数多为正收益,收益明显高于上证50。股指与IMIC指数之间的价差已从高位逐步回落。在此期间可以明显看出IMCI指数的表现优于上证50和沪深300指数。卓越法则仍然有效。

目前有色指数与上证50的价差偏离中心。持续投资有色期货可以获得更高的回报

实证结果表明,与投资单一产品相比,有色期货ETF-上证50ETF价差的择时策略可以显着提高夏普比率。目前IMCI指数与上证50、沪深300的价差处于高位,初步呈现回均值的趋势。自 4 月以来,IMCI 指数的表现优于股票指数。因此,我们建议配置有色金属期货ETF,以超越上证50或沪深300的增强收益。

国内大成有色金属期货ETF可作为有色期货投资工具,配置机会凸显

目前,国内商品期货ETF数量有限,有色金属作为商品的核心品类,备受关注。在中国,只有大成有色金属期货ETF(基金代码:159980)跟踪有色金属期货价格指数。该商品期货ETF的交易规则和价格走势与期货相同,但潜在风险期货杠杆隔离,手续简单,对于不需要杠杆的投资者,可以用有色期货ETF替代有色期货投资。

风险提示:策略基于历史规律构建,未经样本外检验。结果仅供参考。该策略的有效性通过对较长时间跨度的历史数据进行回测验证,但历史规律在未来仍有失效的风险。本报告所涉及的具体基金产品不代表任何投资意见。建议投资者谨慎、理性对待。

根据IMCI与上证50的价差构建的ETF配置策略长期有效

我们在3月中旬发布的《有色金属期货ETF或多重配置机会》中建议了有色金属期货ETF的配置机会。根据有色指数与上证50的价差,我们构建了相应的ETF配置策略。结果表明,使用“有色期货ETF-上证50ETF”的价差水平,对应选择股票ETF或有色期货ETF,该策略相对于投资A股可以显着提高夏普比率。单一品种。

IMCI指数和上证50指数的中长期走势基本一致,这也导致两者价差稳定。经济周期上行,产能扩大,需求增加,工业金属价格上涨,基本面好转,股市上涨。另一方面,在流动性宽松的环境下,有色金属的金融属性将逐渐凸显,抗通胀需求的增加将推高有色金属的价格,股市也将受宽松资金影响而上涨。因此,从经济基本面和流动性来看,在市场没有剧烈波动的情况下,

我们更新了有色指数与上证50的价差数据,并构建了相应的布林带配置策略。结果表明,当前策略依然有效,有色期货ETF处于较好的投资窗口期。

(1)当上证50-IMCI价差突破上轨时,买入追踪IMCI指数的有色期货ETF;当价差回到中心位置时,卖出有色期货ETF,买入上证50 ETF;否则,持有上证50ETF,我们将点差的布林带上轨设置为0,下轨设置为-230,策略的净值曲线如下图所示。

(2)IMCI指数和沪深300之间也有类似的稳定价差关系,所以上面的50ETF可以换成300ETF来构建布林带择时策略。对于300ETF和沪深300的价差关系IMCI指数,我们将跟踪设置为1000,下轨设置为750,策略的净值曲线如下图所示。

可以看出,该策略的年化收益率单独高于50ETF、300ETF或有色期货ETF,年化波动低于50ETF或300ETF,最大回撤也低于50ETF或300ETF,夏普比率明显高于单一资产。有色期货 ETF 和使用价差时机策略是有效的。

价差从高位回归均值,投资有色期货ETF可提升收益

有色指数与上证50、沪深300的价差从高位回落,推荐配置基于价差规律

目前,上证50与沪深300与IMCI指数的价差处于高位,均已从3月份的高位价差回升至平均水平,这意味着IMCI指数具有明显的配置优势超过股票指数。有色期货 ETF 处于一个极好的配置窗口。

此外,我们通过统计发现,在价差从高位快速回落的区间内,IMCI指数多为正收益,且收益明显高于上证50。

从上图可以看出,今年4月以来,股指与IMIC指数的价差从高位逐渐回落。在此期间,可以明显看到IMCI指数跑赢上证50和沪深300指数,说明本轮价差回落的过程。,有色金属指数表现较好的规律仍然成立。因此,当价差仍处于高位,回归均值的趋势初步显现时,我们认为有色金属期货指数处于极好的配置窗口。

大成金属期货ETF密切跟踪IMCI指数,适合大众投资者

目前国内商品期货ETF数量有限,有色金属作为大宗商品的核心品类备受关注。国内仅有大成有色金属期货ETF(基金代码:159980)跟踪有色金属期货价格指数。大成有色金属期货)ETF(159980.OF)于10月24日成立, 2019年,是国内最早获批的商品期货ETF基金。其跟踪指数为上海期货交易所有色金属期货价格指数(IMCI.SHF)。),指数选取铜、铝、锌、铅、锡、镍6个期货品种构建加权价格指数。大成有色金属期货ETF完全复制了IMCI指数的持仓和表现,但投资该ETF并不意味着直接投资于相应的有色金属期货合约。因为期货交易的保证金制度是有杠杆的,而有色期货ETF通过投资安排消除了杠杆:基金持有的商品期货合约总值占基金资产净值的90%-110%,支付小额保证金之后和期货相关的etf,基金80%以上的资产投资于货币市场工具,以增加收益。这种操作方式只关注有色金属本身价格的变化,消除了期货投资的杠杆作用,隔离了期货杠杆的潜在风险。而有色期货ETF通过投资安排消除杠杆:基金持有的商品期货合约总值占基金资产净值的90%-110%,支付少量保证金后,80%以上基金资产的一部分投资于货币市场工具以增加回报。这种操作方式只关注有色金属本身价格的变化,消除了期货投资的杠杆作用,隔离了期货杠杆的潜在风险。而有色期货ETF通过投资安排消除杠杆:基金持有的商品期货合约总值占基金资产净值的90%-110%,支付少量保证金后,80%以上基金资产的一部分投资于货币市场工具以增加回报。这种操作方式只关注有色金属本身价格的变化,消除了期货投资的杠杆作用,隔离了期货杠杆的潜在风险。将资产投资于货币市场工具以增加回报。这种操作方式只关注有色金属本身价格的变化,消除了期货投资的杠杆作用,隔离了期货杠杆的潜在风险。将资产投资于货币市场工具以增加回报。这种操作方式只关注有色金属本身价格的变化,消除了期货投资的杠杆作用,隔离了期货杠杆的潜在风险。

另外,从交易规则来看,大成有色金属期货ETF在二级市场可以实现T+0交易,即当日通过竞价交易购买的商品期货ETF可以当日卖出,即与期货的交易规则相同。灵活的; 从交易程序上看,您可以通过股票账户投资商品期货ETF,无需开立期货账户,无需考虑转仓、变更保证金和追加保证金等问题. 操作比直接投资期货更方便。因此,对于不需要杠杆的投资者来说,大成有色金属期货金属ETF可以作为有色期货投资的更好选择。

风险提示

策略是根据历史模式构建的,并且未经样本外测试。结果仅供参考。该策略的有效性通过对较长时间跨度的历史数据进行回测验证,但历史规律在未来仍有失效的风险。本报告所涉及的具体基金产品不代表任何投资意见。建议投资者谨慎、理性对待。

免责声明及评级说明

公共平台免责声明

本公众平台并非华泰证券研究院的官方认购平台。相关观点或信息请参见华泰证券官方公众平台。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅供华泰证券客户中的专业投资者使用。请勿以任何形式转发本公众号内容。如果您不是华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收、使用本公众号内容。由于本公众号难以设置访问权限,若给您带来不便,敬请见谅!本公众号旨在交流研究信息,交流研究经验。华泰证券不因订阅本公众号而将认购人视为华泰证券的客户。

本公众号研究报告的相关内容如摘自已发布的研究报告,如因报告摘录有歧义,以报告发布当日报告的完整内容为准。详情请参阅华泰证券出具的报告全文。

本公众号内容基于作者认为可靠且已发布的信息,但作者对此类信息的准确性和完整性不做任何保证,不对涨跌做出确定性判断证券价格或市场趋势。本公众号所载的观点、评估和预测仅反映发布当日的观点和判断。华泰证券可能会在不同时间发布与本公众号所载观点、评估和预测不一致的研究报告。

在任何情况下,本公众号所表达的信息或意见均不构成对客户的私人投资建议。认购人不应仅仅依靠本认购账户中的信息来代替自己的独立判断,应独立做出投资决策,自行承担投资风险。如果普通投资者使用这些信息,可能会因缺乏翻译服务而对内容的理解产生歧义,从而造成投资损失。因依赖或使用本公众号内容而产生的任何后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅归华泰证券股份有限公司所有。未经公司书面许可,任何机构和个人不得以转载、复制等任何形式侵犯本公众号发布的所有内容的版权、出版、引用或重新分发他人。如因侵权行为给华泰证券造成任何直接或间接损失,华泰证券保留追究一切法律责任的权利。公司具有中国证监会批准的“证券投资咨询”业务资格,营业执照号为:91320000704041011J。

华泰金工深度报道一目了然

金融周期系列研究(资产配置)

【华泰金业林晓明团队】2020年中国市场量化资产配置年度观点——周期回归、机会重生、思量短命

【华泰金业林晓明团队】2020年资产量化配置观点——小周期争明日,大周期赢未来20200116

【华泰金业林晓明团队】风险预算模型如何更有效地衡量风险——一种改进风险衡量方法以稳步提升风险模型性能的方法

【华泰金属产业林晓明团队】周期双底存在不确定性,应警惕趋势——短周期底部转头机会增多,趋势或将清晰把握更大的 20191022

【华泰金业林晓明团队】黄金投资的20年周期——黄金的三周期定价逻辑与组合配置、投资机会分析20190826

【华泰金业林晓明团队】如何有效判断真正的周期拐点?——量化衡量实际周期长度,提高市场出现拐点的概率

【华泰金工林晓明团队】Kitchin周期的长度会缩短吗?——20190506

【华泰金业林晓明团队】二十年重现,以三四年为周期——2019年度中国及全球市场量化资产配置观点(下)

【华泰金业林晓明团队】二十年重现,以三四年为周期——2019年度中国及全球市场量化资产配置观点(上)

【华泰金业林晓明团队】周期性轮动下的BL资产配置策略

【华泰金业林晓明团队】周期理论与机器学习资产收益预测——华泰金业市场周期与资产配置研究

【华泰金业林晓明团队】市场拐点的判断方法

【华泰金业林晓明团队】2018中国机遇、风险与全球市场年度战略报告(上)

【华泰金业林晓明团队】基钦周期的量化测度与历史规律·华泰金业周期系列研究

【华泰金业林晓明团队】周期三因素定价与资产配置模型(四)-华泰金业周期系列研究

【华泰金业林晓明团队】周期三因素定价与资产配置模型(三)-华泰金业周期系列研究

【华泰金业林晓明团队】周期三因素定价与资产配置模型(二)-华泰金业周期系列研究)

【华泰金业林晓明团队】周期三因素定价与资产配置模型(一)-华泰金业周期系列研究

【华泰金属产业林晓明团队】华泰金属产业周期研究系列·基于DDM模型的板块旋转探索

【华泰金业林晓明团队】行情周期量化分解

【华泰金工林晓明团队】周期研究预测主要资产类别

【华泰金业林晓明团队】金融经济系统周期的确定(下)——华泰金业周期系列研究

【华泰金业林晓明团队】金融经济体系周期的确定(上)——华泰金业周期系列研究

【华泰金业林晓明团队】全球多市场时序配置初探——华泰周期时序研究系列

行业指数谱分析与分配模型:市场周期分析系列三

【华泰金业林晓明团队】市场的频率——市场轮回,轮回重生

【华泰金公林晓明团队】市场轮回——金融市场周期与经济周期关系初探

周期起源

【华泰金业林晓明团队】供应链管理模型中循环的经验证据——华泰循环起源系列研究之六

【华泰金业林晓明团队】不确定性与缓冲机制——华泰周期起源研究报告第五期

【华泰金业林晓明团队】循环是矛盾双方稳定共存的结果——华泰循环起源系列研究之四

【华泰金属产业林晓明团队】周期是不确定下的稳态——华泰周期起源之三研究

【华泰金属工业林晓明团队】周期收敛现象的动力系统模型——华泰周期起源的二次研究

【华泰金业林晓明团队】从微观同步到宏观周期——华泰周期起源系列研究报告之一

免责声明:自媒体综合提供的内容均来自自媒体,版权归原作者所有。如需转载,请联系原作者并获得许可。文章观点仅代表作者本人,不代表新浪立场。如内容涉及投资建议,仅供参考,不应作为投资依据。投资有风险,入市需谨慎。

海量资讯,精准解读,尽在新浪财经APP